T+1 Settlement: Operative Herausforderung oder Randnotiz für Private Market Investments?

Disclaimer

Dieser Artikel dient ausschließlich zu Informationszwecken und stellt keine Finanz-, Steuer- oder Rechtsberatung dar. Die hierin enthaltenen Informationen und (simulierten) Quellenangaben sollten vor einer Entscheidungsfindung unabhängig überprüft werden.

T+1-Abwicklung und ihre Relevanz für Private Market Investments

Seit Jahren beschäftige ich mich intensiv mit Reporting, Accounting und Systemintegration rund um Private Market Investments – von der Kapitalabruflogik bis hin zur sauberen Abbildung in ABOR/IBOR-Systemen. In diesem Zusammenhang stoße ich aktuell häufig auf eine Frage: Welche Auswirkungen hat die Umstellung auf einen T+1-Abwicklungszyklus für Private Markets?

In diesem Artikel möchte ich klären, wo T+1 im PMI-Kontext heute schon eine Rolle spielt – und wo (noch) nicht. Ich zeige dir, wie du herausfindest, ob du betroffen bist, welche Prozesse du überprüfen solltest und was du konkret vorbereiten kannst.

1. Was bedeutet T+1?

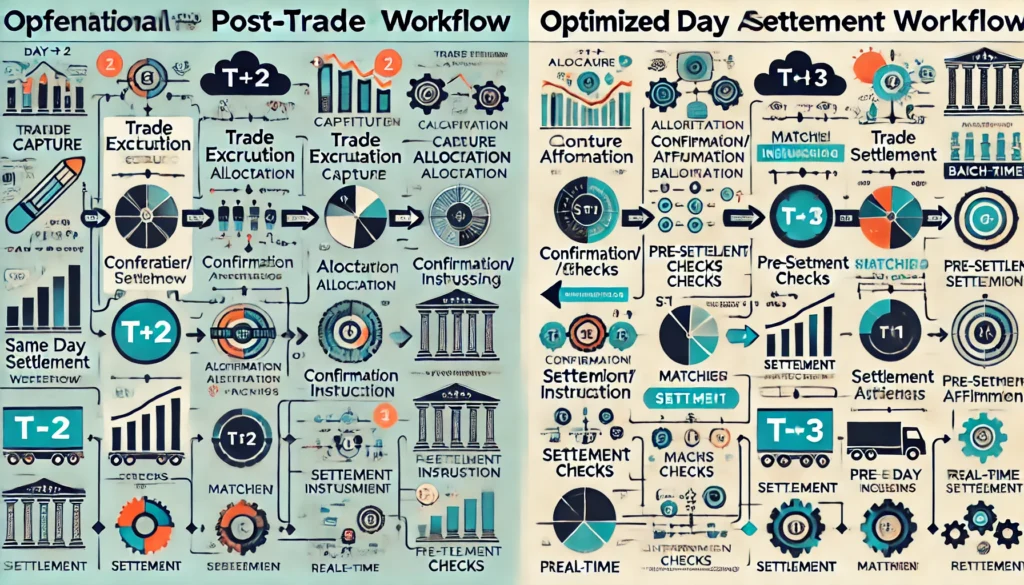

T+1 steht für „Trade date plus one“ – also ein Abwicklungszyklus, bei dem Wertpapiertransaktionen einen Tag nach Handel (T) geliefert und bezahlt werden. Bisher war T+2 der Standard, etwa an den US- und europäischen Märkten. Ab Mai 2024 stellen die USA und Kanada auf T+1 um, die EU diskutiert ähnliche Schritte.

Die verkürzte Frist hat handfeste Auswirkungen auf Operations, Liquiditätssteuerung und IT-Systeme – insbesondere bei börsengehandelten Produkten. Doch auch Private Markets bleiben davon nicht völlig unberührt.

2. Welche Private Market Investments sind betroffen?

Viele klassische Private Equity-, Private Debt- oder Infrastruktur-Fonds investieren über Jahre hinweg in nicht-börsennotierte Assets – und unterliegen daher nicht direkt einem T+1-Zyklus. Dennoch gibt es drei Bereiche, in denen T+1 heute schon relevant ist:

- Listed Private Markets: Börsengehandelte Vehikel wie BDCs, REITs oder gelistete Private Equity Fonds (z. B. Partners Group Holding AG) werden direkt an geregelten Märkten gehandelt – und unterliegen T+1.

- Overlay Management / Derivate / Hedging: Währungsabsicherungen (z. B. USD/EUR-FX-Forwards), Zins-Swaps oder Index-Futures zur Steuerung von Exposures müssen tagesgenau disponiert und abgewickelt werden – oft im Rahmen von Managed Accounts oder institutionellen Fondsstrukturen.

- PMI-Fonds mit liquiden Komponenten: Viele moderne Fondsstrategien enthalten börsengehandelte Assets zur Liquiditätssteuerung, Benchmark-Abbildung oder als temporäre Parkpositionen. Auch hier greift T+1.

3. Was bedeutet das für Abwicklung, Reporting und Systeme?

Die Umstellung auf T+1 wirkt sich auf verschiedene Prozessbereiche aus. Aus meiner Sicht sind folgende drei besonders relevant:

- Cash Management: Bei T+1 wird die Zahlungsfrist enger – die Mittel müssen spätestens am Folgetag bereitstehen. Das erfordert eine tagesgenaue Liquiditätssteuerung und ggf. intraday-Finanzierungen.

- Settlement & Custody: Wertpapierabwicklung wird zeitkritischer. Das betrifft insbesondere Abstimmungen mit Brokern, Custodians und Middle-Office-Dienstleistern. Matching-Fehler (Fails) müssen aktiv vermieden werden.

- IBOR/ABOR-Synchronisierung: Das Investment Book (IBOR) muss die Transaktion tagesaktuell erfassen, das Accounting Book (ABOR) muss sie korrekt abrechnen. Bei T+1 ist kein Puffer mehr für Verzögerungen – IT-Systeme und Schnittstellen müssen reibungslos funktionieren.

4. Was kannst du jetzt tun?

Ich empfehle einen fokussierten Check entlang der folgenden Fragestellungen:

- Produktprüfung: Gibt es in deinem Fonds liquide Komponenten oder börsengehandelte Strukturen? Welche Instrumente könnten künftig T+1-relevant werden?

- System-Readiness: Sind IBOR-, ABOR- und Settlement-Systeme auf T+1 ausgelegt? Können FX, Derivate oder Listed Equities korrekt und rechtzeitig verbucht werden?

- Prozessanalyse: Wo liegen aktuell kritische Zeitverzögerungen? Welche Abläufe (z. B. Zahlungsfreigaben, Trade-Matching) müssen beschleunigt werden?

- Service-Provider Abstimmung: Sind Broker, Custodians, Administrationspartner und Reporting-Dienstleister auf T+1 vorbereitet? Wer liefert wann welche Daten?

- Globales Operating Model: Überprüfung und Anpassung der globalen Teamstrukturen und Arbeitszeiten („Follow-the-Sun“-Modelle), um die Abwicklung über verschiedene Zeitzonen hinweg sicherzustellen.

5. Fazit: T+1 ist da – aber (noch) nicht überall relevant

Die Einführung von T+1 verändert die Spielregeln für börsengehandelte Instrumente – auch im Private-Markets-Kontext. Wer gelistete PMI-Vehikel managt, steht vor erheblichen operativen Anforderungen. Für klassisch strukturierte, ungelistete Fonds ändert sich zunächst wenig – doch der allgemeine Effizienztrend, getrieben durch Digitalisierung, LP-Erwartungen und regulatorische Entwicklungen, könnte mittel- bis langfristig auch hier Anpassungsdruck erzeugen. Ich empfehle daher: Auch wenn dein Fonds (noch) nicht betroffen ist – bleib dran, evaluiere regelmäßig deine Prozesse und nutze den Schwung, um Effizienzpotenziale zu heben.