Look-through in internationalen Private Market Portfolios: Welche Identifier tragen zur Transparenz bei?

Transparenzanforderungen in Private Market Portfolios nehmen rasant zu – insbesondere in grenzüberschreitenden Strukturen mit Direkt- und indirekten Engagements in Private Equity und Real Estate. Ein zentrales Instrument für ein belastbares Look-through-Reporting sind eindeutige Identifier auf Fonds-, Manager-, Asset- und Transaktionsebene. Dieser Artikel zeigt, welche Identifier verfügbar, standardisiert und interoperabel sind – und wo systemische Lücken durch Mapping und interne Masterdaten geschlossen werden müssen.

Disclaimer

Dieser Artikel dient ausschließlich der fachlichen Information und stellt keine rechtliche, steuerliche oder aufsichtsrechtliche Beratung dar.

1. Ausgangslage: Vielschichtige Investments – begrenzte Sichttiefe

Private Market Portfolios institutioneller Investoren umfassen heute meist eine Kombination aus direkten und indirekten Beteiligungen, z.B.:

- Co-Investments in Private Equity via SPVs.

- Einzelobjekt- oder Joint-Venture-Investments in Real Estate.

- Fondsbeteiligungen in verschiedenen Jurisdiktionen (Luxemburg, USA, UK etc.).

Diese Vielfalt erschwert die konsolidierte Darstellung auf Asset-, Manager- oder Risikolevel – vor allem im Kontext von ESG-Reporting, Performanceanalysen oder aufsichtsrechtlichen Meldepflichten (z.B. Solvency II, AIFMD II). Ein strukturierter Look-through setzt voraus, dass jede relevante Entität (Fonds, Vehikel, Asset, Manager etc.) eindeutig identifiziert werden kann – maschinenlesbar, wiederverwendbar und idealerweise jurisdiktionsübergreifend.

2. Identifier auf verschiedenen Ebenen: Systematische Kategorisierung

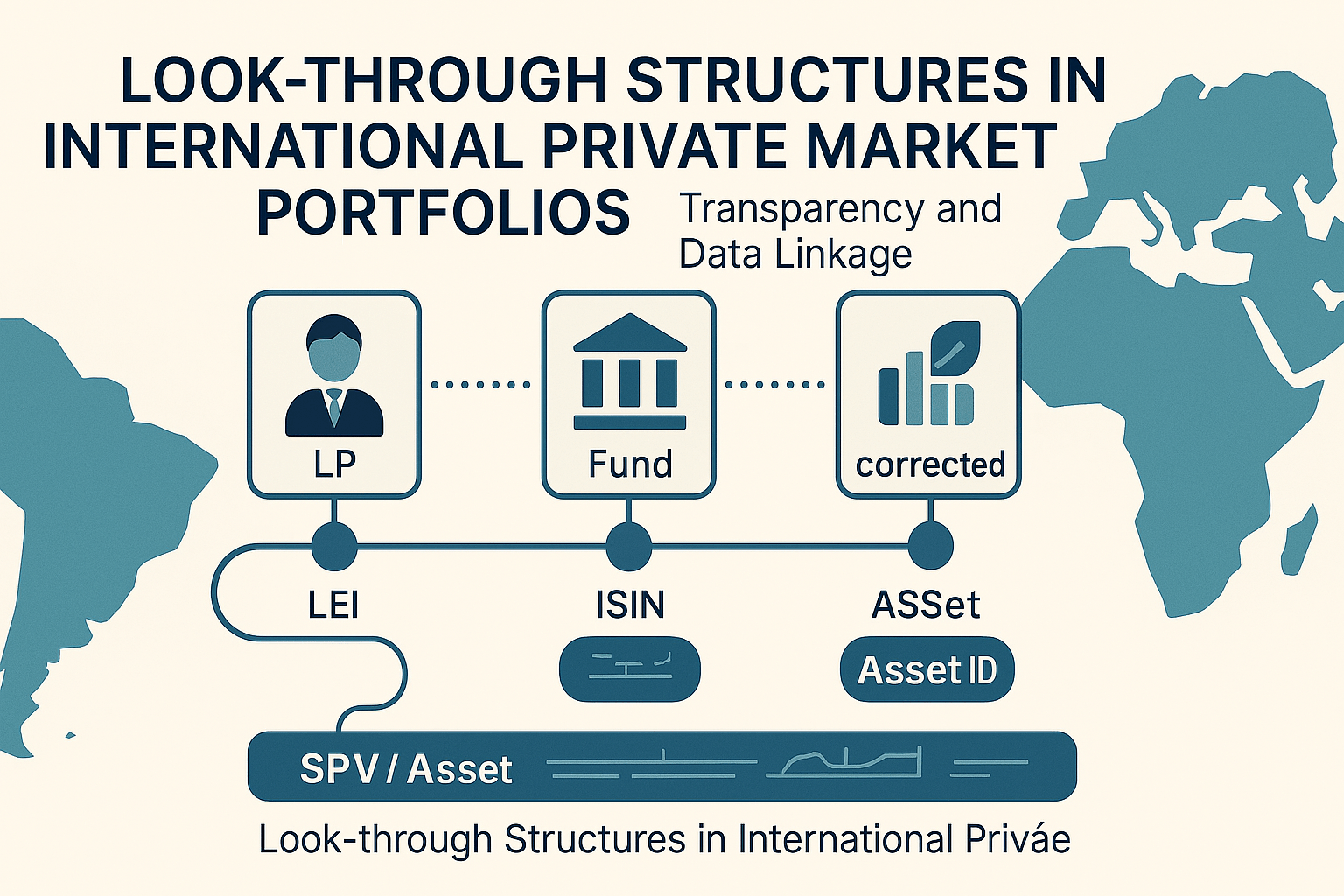

Ein robustes Look-through-Reporting benötigt eindeutige Identifier entlang der gesamten Investmentstruktur. Die wichtigsten Ebenen sind:

2.1 Fonds- und Vehikelebene

- Legal Entity Identifier (LEI): International standardisierter Code zur eindeutigen Identifizierung juristischer Personen. Regulatorisch zunehmend verpflichtend für Vertragsparteien.

- Fund Identifier (z.B. ISIN, CUSIP, SEDOL): Identifizieren Wertpapiere oder Finanzinstrumente. Eingeschränkt nutzbar in illiquiden Märkten, da nicht alle Private Market Fonds oder Vehikel solche standardisierten Kennungen haben.

- ILPA Fund ID: Freiwilliger Identifier, der von der ILPA (Institutional Limited Partners Association) in der PE-Industrie gefördert wird.

- Internal Entity Code: Eigener, interner Identifier des Investors oder Fondsadministrators zur Abbildung nicht-öffentlicher oder nicht-standardisierter Vehikel.

2.2 GP- und Manager-Ebene

- LEI des General Partners oder Asset Managers.

- Firmagraphic IDs: Datenbankkennungen von kommerziellen Anbietern (z.B. Orbis-ID, Preqin-ID, Pitchbook-ID) zur Identifizierung von Unternehmen.

- GIIN (Global Intermediary Identification Number): FATCA-relevante Kennung für Finanzinstitute.

- Regulatorische Kennungen: Jurisdiktionsspezifische Kennungen, z.B. CSSF-ID für Fonds in Luxemburg.

2.3 Asset- und Objektebene

- Real Estate: Liegenschaftskennziffern / Kataster-IDs, Global Property Identifier (GPI – oft firmenspezifisch einsetzbar), Geokoordinaten, standardisierte Property-Namen. Die Standardisierung ist hier gering.

- Private Equity / Private Debt: LEI oder ISIN des Zielunternehmens (sofern vorhanden), Unternehmensname + Datenbankkennungen (Pitchbook, Orbis, Dealroom etc.). Einen universellen, eindeutigen Identifier für nicht börsennotierte Unternehmen zu finden, ist oft schwierig.

2.4 Transaktionsebene

- Internal Transaction ID: Eigener Identifier für jede Investitions- oder Desinvestitionstransaktion.

- Investment Commitment ID: Identifier für die Kapitalzusage zu einem Fonds (z.B. aus Fund Admin Systemen wie Allvue, eFront, IHS).

- Cashflow Event ID / Reference Codes: Identifier für einzelne Cashflow-Ereignisse (Capital Call, Distribution) zur Nachvollziehbarkeit.

2.5 Jurisdiktion / Steuerstruktur

- Domicile Codes: ISO-Ländercodes zur Identifizierung der Jurisdiktion.

- Fondsstruktur-ID: Klassifizierung des legalen Vehikeltyps (z.B. Lux SCSp vs. Cayman LP).

- Tax ID / GIIN: Steuerliche Identifikationsnummern.

2.6 ESG- und Risikoindikatoren

- GRESB-ID: Identifier für ESG-Bewertungen im Real Estate und Infrastruktur Sektor.

- SFDR-Mapping: Zuordnung zu SFDR-Klassifizierern (Artikel 6, 8, 9) und Referenzen auf Principal Adverse Impact (PAI) Indikatoren pro Asset oder Fonds. Diese werden oft aufbauend auf Asset-Level Identifiern zugeordnet.

- Risikoklassifizierung: Referenzen zu Risikoklassifizierungen gemäß Branchenstandards (z.B. INREV, PRI, BaFin-Leitlinien).

3. Beispiel-Szenario: LP-Engagements über mehrere Jurisdiktionen

Ein institutioneller Investor ist in einem komplexen, internationalen Portfolio engagiert:

- Co-Investments in europäische Buyout-Deals (strukturiert über SPVs).

- Joint Ventures für Logistikimmobilien in den USA.

- Beteiligung an Secondary-PE-Fonds in Luxemburg.

- Exposure in britischen Core-REITs (gelistet).

Das Ziel: Ein konsistentes Look-through-Reporting über die gesamte Struktur hinweg, das ESG-Kennzahlen, Kosten-Transparenz und Performance-Attribution auf Asset-Level ermöglicht – unabhängig vom Vehikeltyp oder Standort. **Nur durch eindeutige Identifier auf allen Ebenen können relevante Einheiten (Fonds, SPV, Objekt, Unternehmen, Manager) korrekt zugeordnet, aggregiert und bewertet werden, um dieses Ziel zu erreichen.**

4. Operative Herausforderungen in der Praxis

Trotz zunehmender Regulierung bestehen praktische Lücken und Herausforderungen bei der Nutzung von Identifiern für Look-through:

- Inhomogene Granularität: Unterschiedliche Datenanforderungen (z.B. ESG-Daten vs. steuerliche Reportings) benötigen Identifier auf unterschiedlichen Granularitätsebenen, die nicht immer konsistent verknüpft sind.

- Fehlende Standards: Insbesondere für nicht börsennotierte Assets (Private Equity, Real Estate Objekte) fehlen universelle, weltweit anerkannte und verpflichtende Identifier.

- Niedrige Interoperabilität: Identifier und Datenmodelle sind nicht immer standardisiert, was den **automatisierten Datenaustausch** und das Mapping zwischen verschiedenen Tools (Data Lakes, Reporting Engines, Look-through-Systeme, interne Portfolio Management Systeme) **erschwert**.

- Datenqualität: Die Qualität der verfügbaren Identifier kann variieren (z.B. fehlende oder fehlerhafte LEIs).

- Jurisdiktionsspezifische Hürden: Datenschutzbestimmungen, Sprache, Formatstandards und die Verfügbarkeit lokaler Identifier variieren stark zwischen Jurisdiktionen.

Daher setzen viele LPs auf **interne Master Data Systeme (MDM)**, um eigene Identifier zu vergeben und regulatorische sowie operationale Anforderungen zu harmonisieren.

5. Mapping und Harmonisierung: Wie Lücken geschlossen werden

Wo Standard-Identifier fehlen oder unzureichend sind, müssen LPs und ihre Fondsadministratoren durch Mapping und Harmonisierung Lücken schliessen:

- Interne Master Data Management Systeme (MDM): Aufbau einer zentralen Master Data Struktur, die alle relevanten Entitäten (Fonds, Vehikel, Assets, Manager) mit internen Unique Identifiers versieht.

- Mapping-Tabellen: Erstellung und Pflege von Mapping-Tabellen, die interne Identifier mit externen oder regulatorischen Identifiern (LEI, ISIN, GRESB-ID, Datenbank-IDs) verknüpfen.

- Nutzung externer Datenquellen: Anreicherung interner Daten mit Identifiern und Attributen aus externen Firmendatenbanken (Preqin, Orbis, GLEIF) und Datenanbietern.

- Identifier-Governance: Aufbau einer klaren Governance-Struktur für die Pflege, Validierung und Reconciliation von Identifiern über alle Systeme und Datenquellen hinweg.

Best Practice ist eine zentrale Identifier-Struktur im MDM, in die auch Service Provider (z.B. Administratoren) über standardisierte Feeds oder Schnittstellen integriert sind.

6. Regulatorische Anforderungen vs. staatliche Unterstützung: Ein strukturelles Ungleichgewicht?

Während Regulierungsbehörden wie ESMA, BaFin oder SEC zunehmend detailliertes Look-through auf Asset-Level verlangen (z.B. durch SFDR, AIFMD II, FATCA/CRS), bleibt die staatliche Unterstützung bei der standardisierten Bereitstellung und Zugänglichkeit von Daten und Identifiern oft limitiert. Dies führt zu einem strukturellen Ungleichgewicht, bei dem die operative Umsetzung komplex bleibt:

- Kein zentrales, standardisiertes und öffentlich zugängliches Register für Private Market Fonds, SPVs oder Real Assets, das eindeutige Identifier liefert.

- Fehlende übergreifende, regulatorisch verankerte Taxonomien für Fondsvehikel und Assetklassen, die eine konsistente Klassifizierung ermöglichen.

- Geringe Verbindlichkeit von freiwilligen Initiativen wie ILPA-ID oder ESAP (European Single Access Point).

Obwohl der Legal Entity Identifier (LEI) international eingeführt wurde, deckt er primär juristische Personen ab – nicht aber Objekte, Investments oder Vehikelstrukturen im Detail. Andere regulatorisch relevante Datenpunkte (z.B. ESG-Klassifizierer) existieren oft nur in isolierten Formaten.

Ergebnis: Investoren müssen durch interne Lösungen – Mapping, Datenanreicherung, Zukauf von Daten von Drittanbietern – die Anforderungen selbst erfüllen, ohne dass der regulatorische Rahmen sie systemisch durch eine standardisierte Dateninfrastruktur unterstützt. Dies zwingt die **Investoren und Fondsmanager**, erhebliche interne Ressourcen (IT, Datenmanagement, Governance) aufzubringen, um die Anforderungen zu erfüllen.

7. Fazit

Ein durchgängiges Identifier-Konzept ist Grundvoraussetzung für ein belastbares Look-through-Reporting im internationalen Private Market Kontext. Während einzelne Standards (LEI, ISIN, GRESB-ID) helfen, reichen sie allein nicht aus. Der operative Aufwand zur Harmonisierung und Pflege von Identifiern bleibt hoch – nicht primär wegen technologischer Limitationen, sondern wegen mangelnder Standardisierung und Datenverfügbarkeit auf breiter Ebene.

Die Etablierung eines internen Master Data Management Systems mit einer zentralen Identifier-Struktur ist für LPs essenziell, um regulatorische Anforderungen zu erfüllen und eine konsolidierte Sicht auf ihr Portfolio zu erhalten. Wer Identifier strategisch managt, sichert sich nicht nur Compliance-Vorteile, sondern auch ein Plus an Transparenz, Steuerungsfähigkeit und die Fähigkeit, Daten für fortgeschrittene Analysen und Automatisierung zu nutzen.

7.1 Recherchequellen & Literatur

- ILPA Reporting Template Guidelines

- GLEIF (LEI Foundation)

- GRESB / INREV Standards (für Real Estate/Infrastructure ESG)

- AIFMD II (Richtlinie (EU) 2024/927)

- SFDR (Verordnung (EU) 2019/2088) & EU-Taxonomie (Verordnung (EU) 2020/852)

- Fachartikel und Whitepaper zu Datenmanagement, Master Data Management und Look-through in Private Markets